认定高新技术企业的注意:2020年最新高新技术企业税收优惠政策汇总

2020-11-18

来源:51个税

阅读数: 18704

摘要:

号外!认定高新技术企业的注意啦,你们当中部分企业不需要审核了。说起“高新技术企业”,企业纷纷投来羡慕的眼光,作为市场经济高质量发展的主引擎,国家的鼓励也是实实在在落实到了实处,51个税在此整理了高新技术企业税收优惠政策。

号外!认定高新技术企业的注意啦,你们当中部分企业不需要审核了。说起“高新技术企业”,企业纷纷投来羡慕的眼光,作为市场经济高质量发展的主引擎,国家的鼓励也是实实在在落实到了实处,51个税在此整理了高新技术企业税收优惠政策。

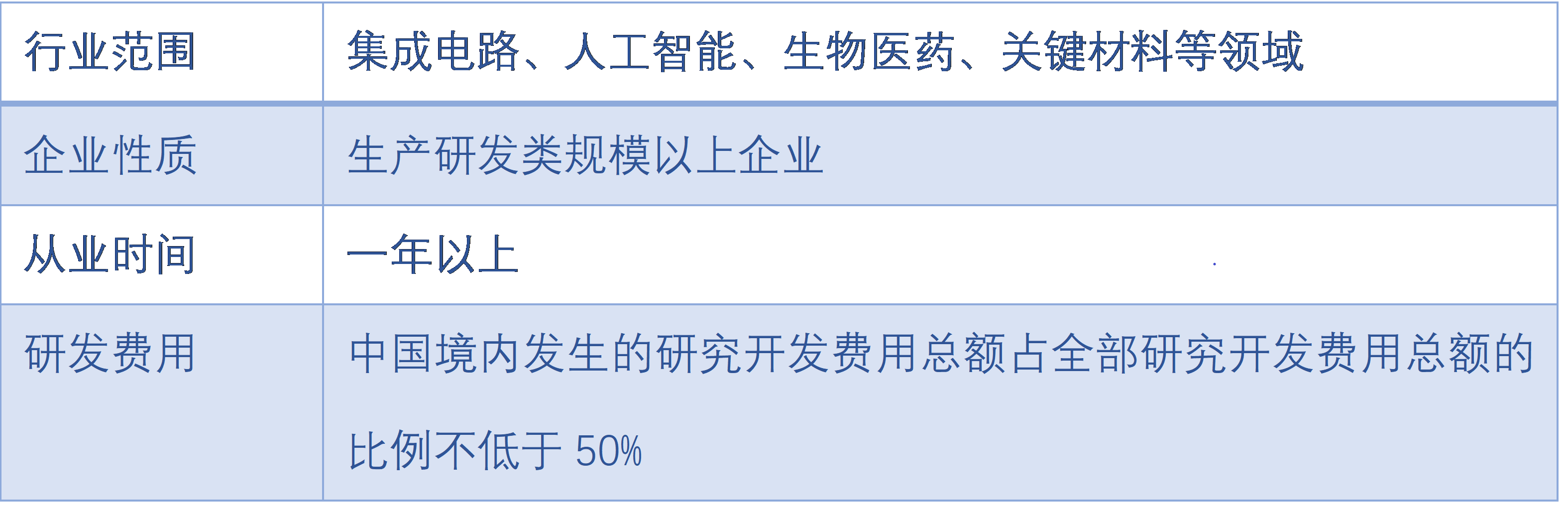

一、认定高新技术企业——报备即批准

根据国函2020年123号,为了完善财税支持政策,对在京从事特定行业,满足特定条件的企业申请认定高新技术企业时实行“报备即批准”。也就是说这类企业无需走申报审核流程,只要报备就可以拿到“高新技术企业”这个金字招牌。51个税整理资格条件要求如下:

51个税提醒,“报备即批准”虽然简化了认定流程,但是并不意味着企业可以抱有侥幸心理,对于该类企业会强化认证之后的监管。

二、高新技术企业税收优惠

高新技术企业税收优惠政策主要可以归纳为“税收减免“、“加计扣除”、“延长结转”这三点。

(一)税收减免

首先,根据《企业所得税法》第二十八条第二款规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。从一般税率25%到15%,就企业所得税税率,高新技术企业就享受了10%的减免。

51个税提醒,高新技术企业减按15%征收企业所得税的优惠政策不可与小型微利企业所得税减免政策叠加享受。所以同时符合高新技术企业和小型微利企业认定标准的企业,在享受企业所得税减免政策时需要进行选择。

其次,根据《企业所得税法实施条例》第九十条规定,符合条件的技术转让所得免征、减征企业所得税。具体可以分为,技术转让所得不超过500万元的,免征企业所得税;技术转让所得超过500万元的部分,按照50%减征企业所得税。

假设Y企业为国家高新技术企业,2020年应纳税所得额为3000万元,其中技术转让所得800万元。则Y企业当年度企业所得税=(3000-800)*15%+(800-500)*50%*25%=367.5万元。

(二)加计扣除

根据财税〔2018〕99号规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

假设Y企业2020年通过自主研发形成了一项技术,公司申请了专利权,并且在会计上确认了相应的无形资产,成本为500万元,摊销年限10年。则针对这项无形资产Y企业2020年税前可摊销成本=500/10*1.75=87.5万元。

(三)延长结转

根据财税〔2018〕76号第一条规定,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

假设Y企业2019年取得高新技术企业资格,此前五年,2014年和2015年有亏损,2016年开始均有盈利。那么Y企业2014年和2015年的亏损可依次由2016年至2024年的所得弥补,2015年的亏损可依次由2016年至2025年的所得弥补。

高新技术企业的资质不仅意味着企业可以享受诸多税收优惠政策带来的实际收益,也可以为企业带来许多隐形的、预期的收益,比如品牌影响力、市场认可度和竞争力等。51个税建议,为了企业更优质的发展,应多多关注研发能力的提升。