51个税整理:企业所得税怎么算?企业所得税税前扣除

2020-12-01

来源:51个税

阅读数: 13876

摘要:

作为我国税收体系中的第二大税种,企业所得税。诸如企业所得税怎么算?企业所得税税前扣除有哪些项目,扣除标准如何?面对这些疑问,51个税进行了整理。

作为我国税收体系中的第二大税种,企业所得税。诸如企业所得税怎么算?企业所得税税前扣除有哪些项目,扣除标准如何?面对这些疑问,51个税进行了整理。

企业所得税怎么算?——应纳税所得额*税率

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

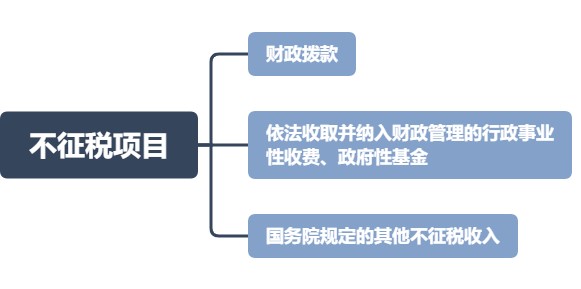

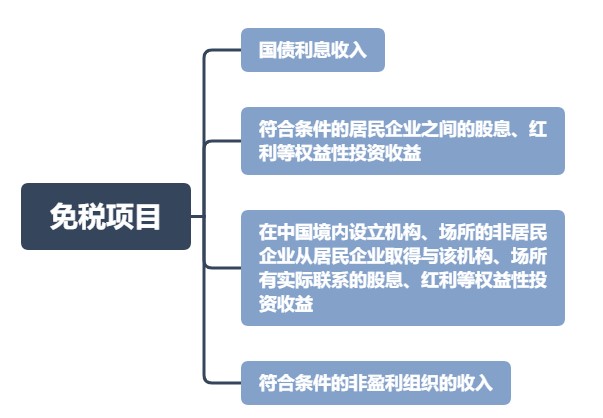

税法规定的不征税项目和免税项目:

在计算企业所得税时,最麻烦的莫过于扣除项目了,有些企业可能到了年底才发现某项成本支出不能抵扣或者某项费用超出扣除标准了。

那么,企业所得税税前扣除究竟是指哪些项目,扣除标准如何呢?

首先,企业所得税法规定“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除”。

也就是说,企业所得税税前扣除需要遵循和收入相关(相关性)和合理性两个原则。

相关性指的是这项支出可以给企业带来现实的、实际的经济利益。

比如H企业购买了一批原材料,这批材料经过生产加工后形成了企业的产品,产品销售后为公司带来了收入,所以H企业原材料对应的支出是可以给企业带来现实利益的。

或者,这项支出预期可以给企业带来经济利益的流入。

比如H企业最近开发了一个新产品,计划投入80万用于广告营销,一方面可以推广品牌,另一方面可以宣传新产品。市场推广部门预期可以给企业带来一定的新客流量,提高产品销量。所以,这笔广告营销支出是预期可以给企业带来经济利益流入的。

合理性指的是这项支出的性质、计算和分配等是符合企业生产经营常规的。

企业所得税税前扣除项目较多,且不同企业适用的扣除项目也各有不同,篇幅有限,51个税在此整理了常见的几类企业所得税税前扣除项目及扣除标准。

由于疫情的特殊影响,企业发生的疫情捐赠税前扣除规定如下:

自2020年1月1日起,企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品。

自2020年1月1日起,企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品。

以上两种疫情捐赠均可在企业所得税税前扣除。