聊一聊小型微利企业所得税优惠政策与小型微利企业减免企业所得税的具体操作

2021-03-03

来源:51个税

阅读数: 9894

摘要:

大家一定听说过小型微利企业所得税优惠政策或者小型微利企业减免企业所得税的说法,涉及到“税收优惠”和“税收减免”,作为企业来说一定是非常关心的。所以,51个税今天聊一聊小型微利企业所得税减免的那些事儿。

大家一定听说过小型微利企业所得税优惠政策或者小型微利企业减免企业所得税的说法,涉及到“税收优惠”和“税收减免”,作为企业来说一定是非常关心的。所以,51个税今天聊一聊小型微利企业所得税减免的那些事儿。

在介绍小型微利企业所得税减免政策之前,我们首先了解一下,什么是小型微利企业?

小型微利企业指的是从事国家非限制和禁止行业,同时符合下列条件的企业:年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

51个税提醒,这里有四个关键词:

① 国家非限制和禁止行业

② 年度应纳税所得额≤300万元

③ 从业人数≤300人

④ 资产总额≤5000万元

其次,小型微利企业所得税优惠政策是怎样规定的呢?

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

所以,小型微利企业减免企业所得税优惠,在计算时需要注意分段:

① 应纳税所得额≤100万元的部分,应纳企业所得税额=应纳税所得额*25%*20%

② 应纳税所得额超过100万元,但不超过300万元的部分,应纳企业所得税额=应纳税所得额*50%*20%

假设H企业为符合条件的小型微利企业,当年度企业利润为280万元,如何计算企业所得税呢?

应纳企业所得税额=100*25%*20%+(280-100)*50%*20%=23万元

那么,企业应如何申报享受呢?如何填写企业所得税申报表?

企业可结合小型微利企业的条件,自行判别是否符合标准,在预缴环节即可申报享受。

以实行查账征收的企业为例,具体看一下如何填写申报表(除小型微利企业所得税减免外不考虑其他税收减免事项)。

(一)预缴申报

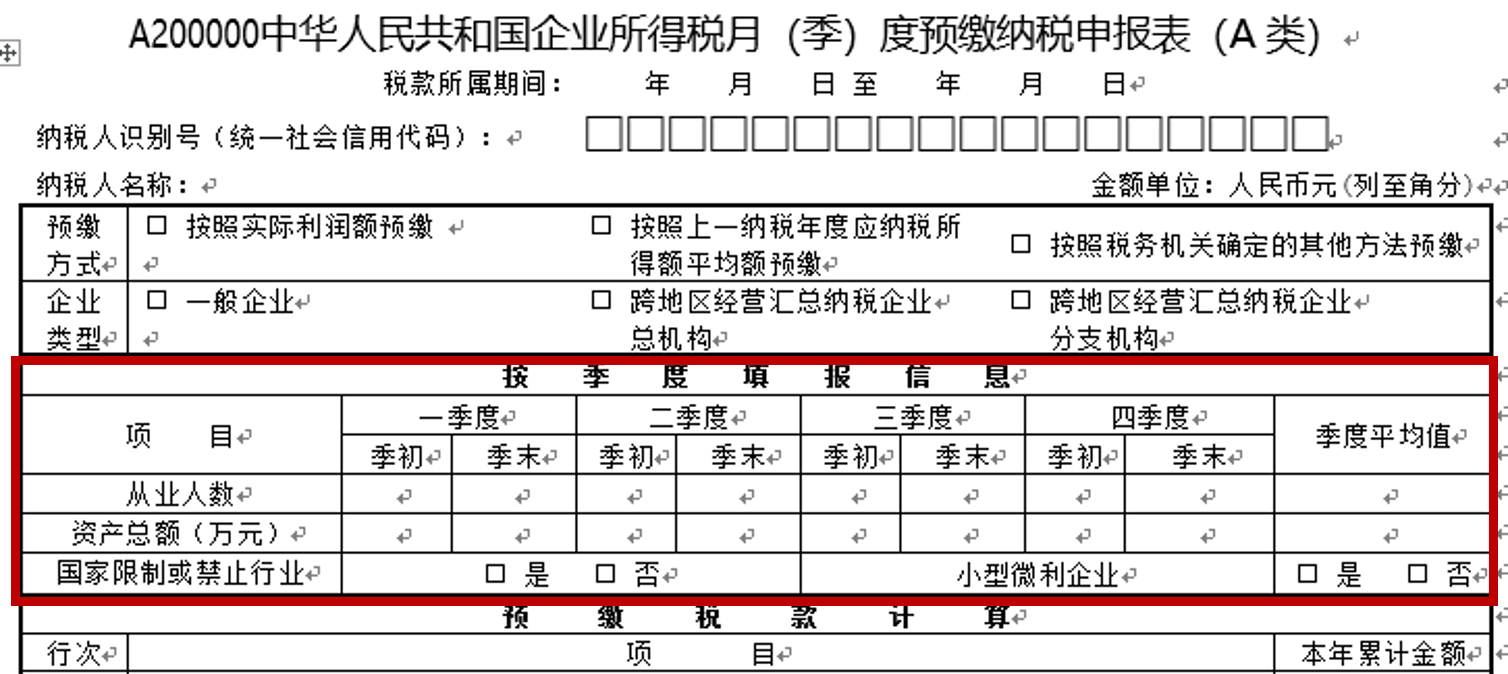

以《中华人民共和国企业所得税月(季)度预缴纳税申报表》(A类,2018年版)为例:

主表A200000的“按季度填报信息”栏目,“从业人数”、“资产总额”、“国家限制或机制行业”等项目进行填写或选择;

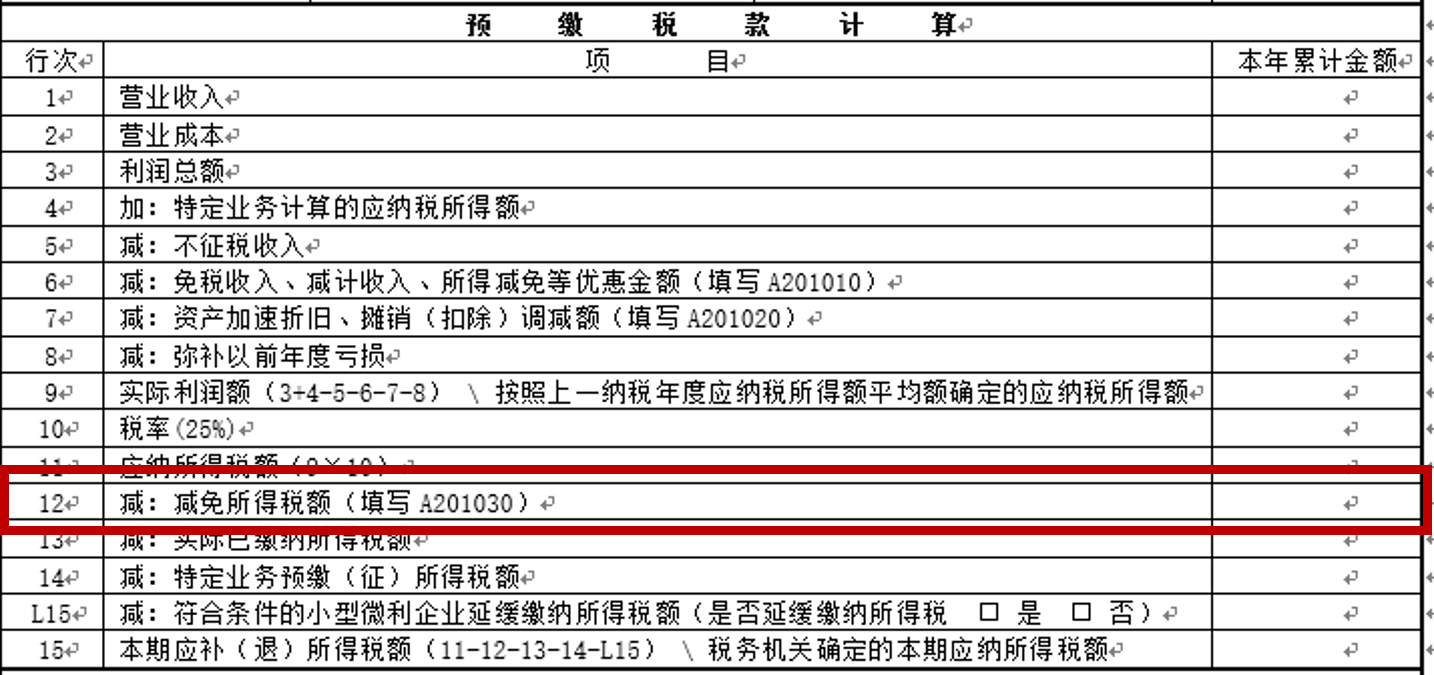

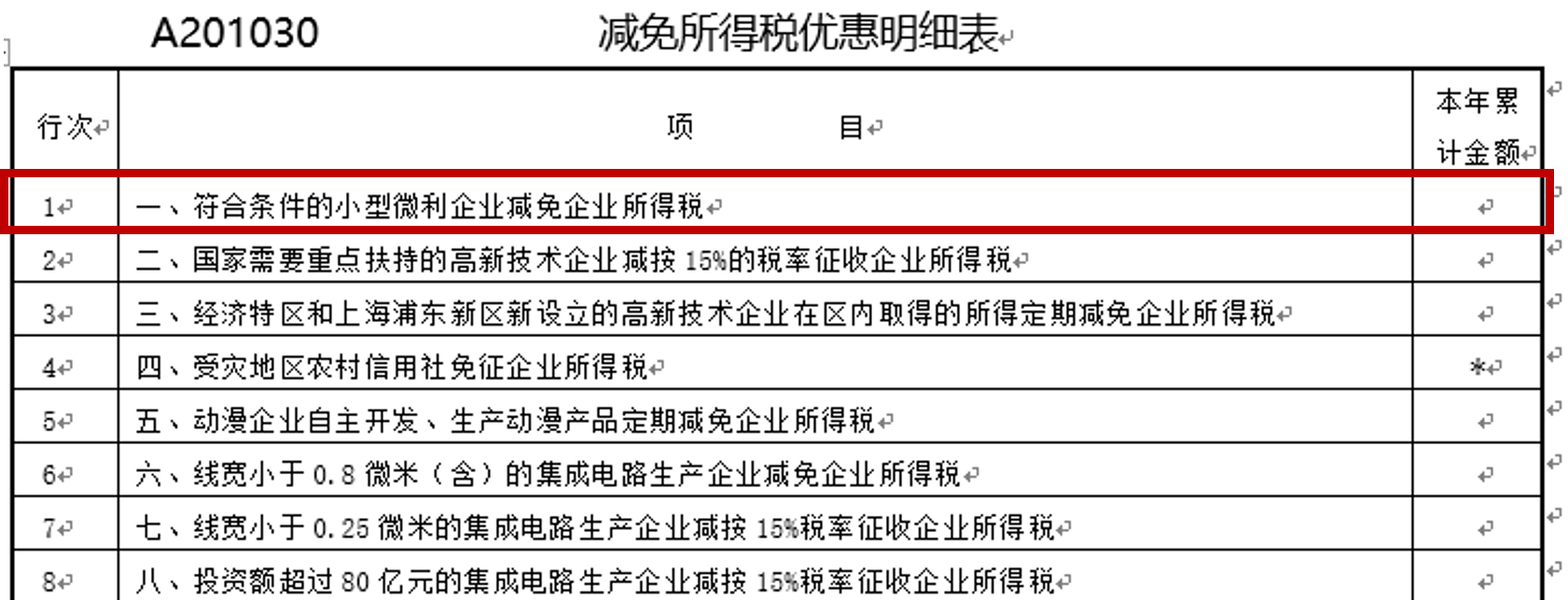

主表A200000“预缴税额计算”栏目内“减免所得税额”的“本年累计金额”,对应附表A201030《减免所得税优惠明细表》行1“一、符合条件的小型微利企业减免企业所得税”的“本年累计金额”。

(二)年度申报

以《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》为例:

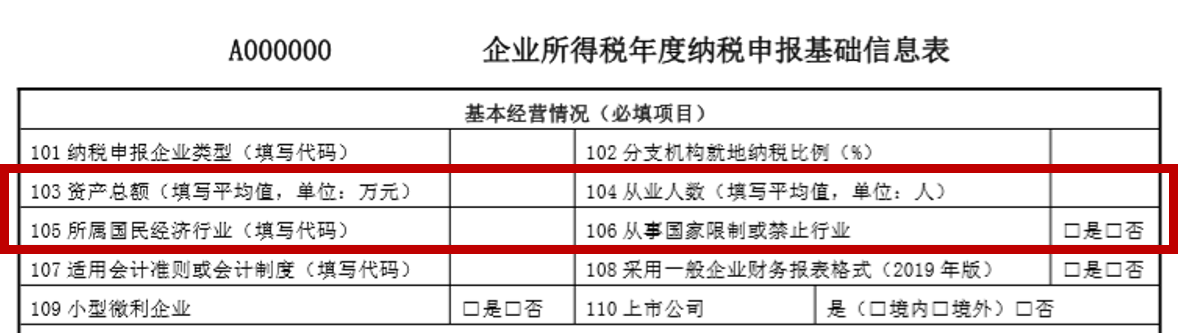

《企业基础信息表》“所属国民经济行业”、“资产总额”、“从业人数”、“从事国家限制或禁止行业”等项目进行填写或选择;

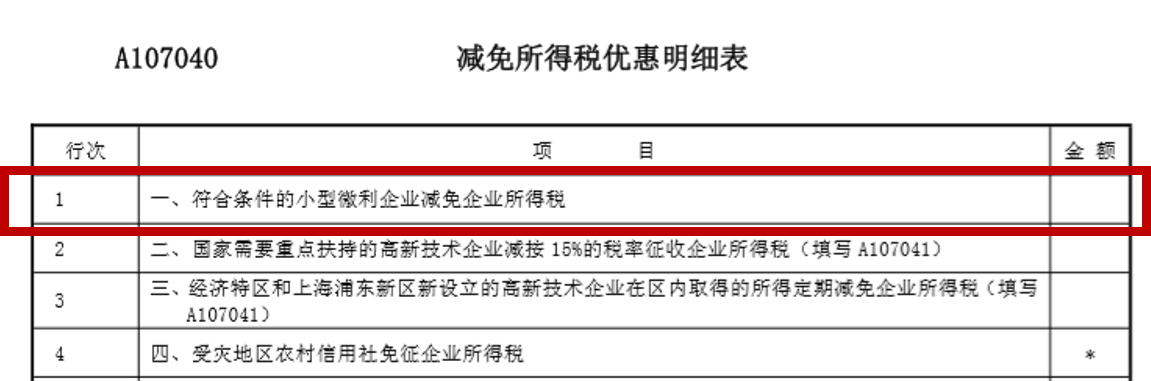

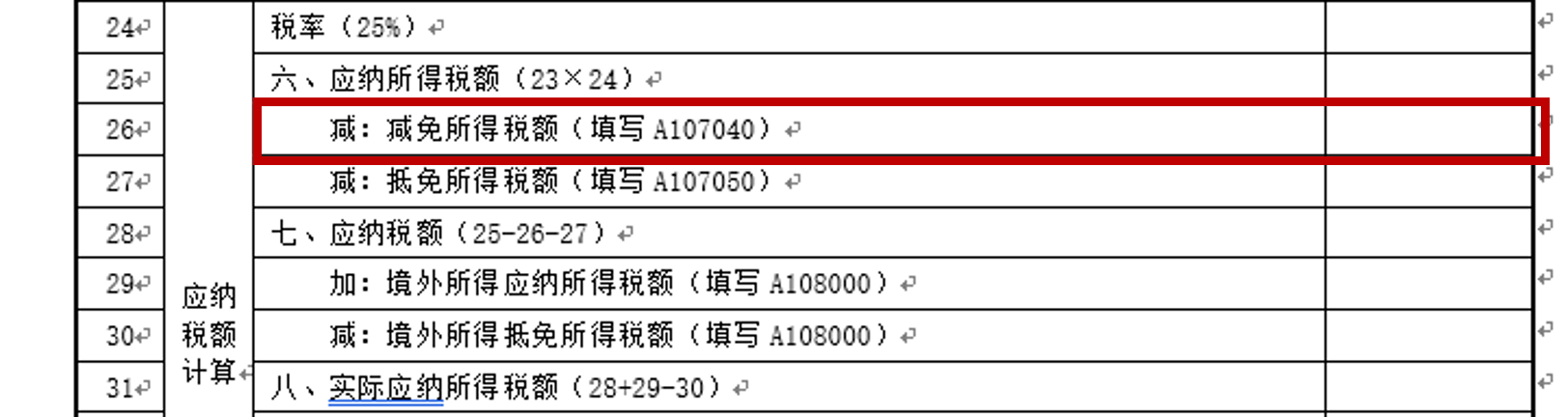

主表A100000行26“减免所得税额”的“金额”,对应附表A107040《减免所得税优惠明细表》行1“一、符合条件的小型微利企业减免企业所得税”的“金额”。

51个税提醒,符合条件的小型微利企业,不论按照查账征收或者核定征收方式征收企业所得税均可享受该项小型微利企业所得税优惠政策。