年底关账4大涉税事项要注意,如何做好年底关账?秘诀来了

2021-11-18

来源:金雀云

阅读数: 40733

摘要:

年底关账要注意的事项特别的多,财务朋友们可不能大意了~

已近年终岁尾,不少企业财务人员已经开始关注:年终关账需要关注的涉税事项有哪些?如何更好地避免相关税务风险?如何做好前期工作以便在汇算清缴时“一步到位”?

今天给大家总结一下年底关账的注意事项,以助纳税人有效减轻汇算清缴工作量,降低税务风险。

01

资产盘点

(一)现金和银行存款的核对

库存现金:

账实是否相符?(现金账面余额与库存现金相符)

库存现金是否超过限额标准?(大额现金及时存入银行账户)

余额是否合理?(现金账上不能出现负数)

银行存款:

账实是否相符?(银行存款与银行对账单相符)

是否存在大量未达账项?(所有银行帐号都不要有未达账项)

所有的账户是否都在账务中核算?(要将公司所有账户在银行存款中核算;个别长期闲置不用账户建议销户,审计函证时耗用资金)

是否将个人账户在银行存款中核算?(将公司股东个人卡收支视同银行存款管理;个别银行存款资料不全账实不一致等。)

(二)核实资产核对和盘点物资

存货:

各项存货实存数量与账面数量是否一致?(注意已处理的存货未进行账务处理的,以及发出商品和在途物资。)

是否有积压、报废、损失物资?(企业材料损失没有进行正确的归集,无法在企业所得税前扣除)

企业采购入库的存货,是否都取得了发票?(所采购的材料没有取得正规发票,相关成本费用不得在所得税前列支)

上期末暂估入库的存货,月初是否进行了冲减核销?

库存材料成本结转方式:先进先出法、加权平均法、后进先出法等,是否存在任意变动?(企业库存材料成本结转随意变动,需要在企业所得税汇算清缴中进行相关调整;)

固定资产:

各项固定资产账面数量与实物数量是否一致?(注意已报废固定资产而未进行账务处理)

是否存在减值情形?(企业按会计规定提取的固定资产减值准备,不得税前扣除,其折旧仍按税法确定的固定资产计税基础计算扣除。)

是否有报废资产未清理?

损失资产报备资料是否完善?

如何折旧?(会计折旧金额小于税法规定,按会计计算扣除;大于税法规定,按税法计算扣除)

当月增加固定资产下月计提折旧;当月增加无形资产当月开始摊销

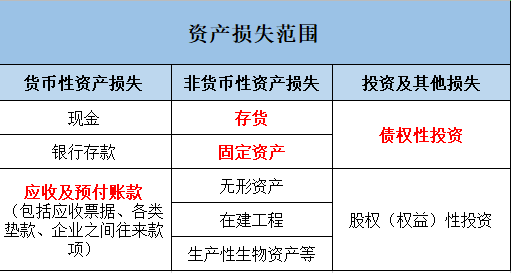

(三)往来账项的核对、确认、催收、清理

对于企业可能出现的资产损失,这里也列了一小部分常见的:

注意:红色字体的部分,为日常经常中,较为常见的。

财务最关心就是账面上往来款收不回钱,形成了坏账如何处理?

如果企业确实发生了应收及预付账款坏账损失,需要按照以下三种情况确认:

①逾期三年以上,税前扣除条件及要点;

②逾期一年以上,且单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已作损失处理的,可以作为坏账损失,但应说明情况并出具专项报告(不再留存),相关要求与上述“逾期三年以上”相同;

③未逾期、逾期不足一年、逾期一至三年且单笔数额既不超过五万也不超过企业年度收入总额万分之一。

举例:

A公司(执行企业会计准则)在2016年12月31日对B公司一笔预计发生的应收账款坏账计提了坏账准备,金额300万元,并在办理2016年度汇算清缴时调增应纳税所得额300万元。由于多次催收未果,在对B公司提起民事诉讼程序后,2018年初A公司对该笔应收款向法院申请强制执行。

2018年7月,法院下达《执行裁定书》终结本次执行,裁定A公司无法收回该笔应收账款。此时,A公司财务由于疏漏未做会计处理,并在办理2018年度汇缴时对该笔坏账做了申报扣除,调减应纳税所得额300万元。

2019年8月,税务部门检查发现后,认为该笔坏账损失不符合税前扣除条件,不允许税前扣除,要求企业补缴2018年度所得税75万元(300*25%)及滞纳金。税局认为,该笔坏账企业虽在2018年取得法院终止执行裁定书等证据材料并作了纳税申报,但会计上未核销坏账,即未作损失处理,因此不符合税前扣除条件,必须补做资产损失账务处理并进行申报后方能税前扣除。

账务处理

发生资产损失时,会计上做损失处理

借:信用减值损失 300 万元

贷:坏账准备 300万元

企业确实无法收回的应收账款(实际发生坏账)按管理权限经批准后作为坏账转销时,应当冲减已计提的坏账准备

借:坏账准备

贷:应收账款/其他应收款等

注意:企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年。

注意:如果只是计提坏账准备,则并非实际发生;不符合税前扣除要件。

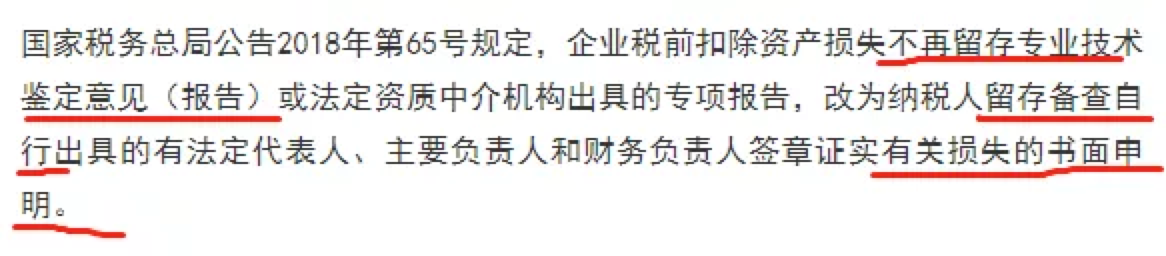

关于留存备查资料

不再留存专项报告,留存“书面申明”即可!因此,对于应收账款损失来讲,留存“书面申明”应当是可以的。

02

关账时要关注的涉税事项

1、检查企业当年的账务处理,有关会计科目是否隐藏税务风险

比如财务入账到“其他应收款”科目下的纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配。

再比如,截止12月31日货到票未到的“暂估入库”情况,在必要时进行备查登记,如果在次年5月31日前仍然未收到发票的需要在所得税汇算清缴时进行纳税调整,等等。

2、检查当年的税费缴纳情况,核查计算是否有误或遗漏

年末结转前,应对本年度的各种税费进行一次梳理,检查有无计算错误、有误遗漏。对于常规税种,每月或每季度企业一般都会按时申报,但是对于一些不经常发生的税种却可能遗漏,比如印花税等。

3、正确区分所得税的永久性差异和暂时性差异

会计核算与税法规定存在各种各样的差异,在年末结账计算所得税前必须正确区分所得税的永久性差异和暂时性差异,分类登记,作为计算当期所得税费用、应交所得税和递延所得税资产(负债)的基础资料。

4、关注税务管理改革,合理享受优惠政策

国家今年出台了多项税收优惠政策,财务人员要积极关注,合理利用这些政策为企业服务。比如需要备案优惠政策是否均已备案,未备案的该如何处理,未享受优惠多缴纳的税款又该如何处理,同时做好税务风险把控,必要时可外聘外部专业机构来帮助企业完成税务风险把控。

年底关账要注意的事项特别的多,财务朋友们可不能大意了~

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。