临时工、灵活用工等是属于工资薪金还是劳务报酬?5点教你区分

2022-01-06

来源:金雀云

阅读数: 40463

摘要:

什么是劳务报酬?劳务报酬与工资薪金与经营所得有什么区别?劳务报酬该如何计税?

导读

总是时不时收到一些会计朋友咨询:临时工、灵活就业、实习生、劳动派遣、退休再任职人员等等这些情况属不属于劳务报酬的疑问。

其实,说白了,就是小伙伴们对于工资薪金、经营所得和劳务报酬之间的关系,一些知识点还没能很好地区分,其实也不是很难理解,接下来就和大家详细地说说。

什么是劳务报酬?劳务报酬与工资薪金与经营所得有什么区别?劳务报酬该如何计税?

01

什么是劳务报酬

劳务报酬是国家借用税收之力调节个人收入的征税对象之一。

按照《中华人民共和国个人所得税法实施条例》有关规定,个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

02

劳务报酬与工资薪金的区别

通过“劳务报酬”定义可知,劳务报酬取得的是劳务所得,是个人和自然人独立提供各项劳务、独立从事各种技艺取得的报酬。其中有2个关键词,一是“独立”,二是“劳务”。

如果薪酬所得是以工资、薪金的形式从其工作单位领取的,即在机关、团体、学校、部队、企事业单位及其他组织中劳动和受雇而取得的报酬,且在工作期间非独立提供劳务,则属于工资、薪金所得。这里面也有2个关键词,一是“非独立”,二是“劳动”。

对比可见,劳务报酬和薪酬工资的区别就很清晰了。

区别之一是“独立与非独立”:劳务报酬中的个体是以个人、自然人的身份开展工作的,不存在雇佣关系;而薪酬工资中的个体是以雇佣关系开展工作的,强调了“非独立性”。

区别之二是“劳务与劳动”,换句话说就是“合作与雇佣”:合作关系下,提供劳务的个人与被服务单位没有稳定的、连续的劳动人事关系,也无需签订任何劳动合同。而薪酬工资下,雇佣双方的关系是劳动关系,需要签订正规合同,并受到合同保护。

03

劳务报酬与经营所得的区别

经营所得,是指:

(1)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(2)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(3)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(4)个人从事其他生产、经营活动取得的所得。

就个人经营所得的特点来看,其一般有稳定的办公场所,尤其是其经营不是独立的个人活动,且需经工商行政管理部门批准开业并领取营业执照。

对比来看,劳务报酬所得是指个人独立从事劳务活动而取得的所得,它与经营所得也存在独立与非独立的差别。

此外,经营所得与劳务报酬的适用税率也不同。纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。而劳务所得普遍适用于最低20%的税率。

04

劳务报酬的认定和税率

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。

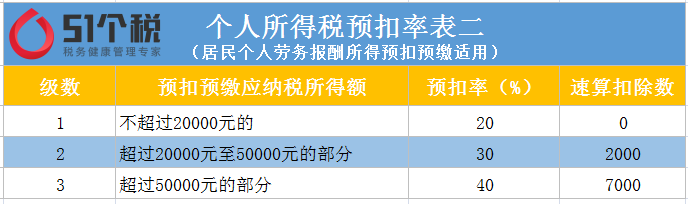

根据相关政策,劳务报酬所得在800元以下的,不用缴纳个人所得税。预扣预缴税款时,劳务报酬所得每次收入大于800元且没有超过4000元的,可减除800元的扣除费用; 劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用。

就计算公式来看,如果劳务报酬少于4000元,则预扣预缴应纳税所得额 = 劳务报酬(少于4000元) - 800元。如果劳务报酬超过4000元,预扣预缴应纳税所得额 = 劳务报酬(超过4000元) × (1 - 20%)。最终的应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数。

就适用税率来看,劳务报酬所得适用个人所得税预扣率表二。

拓展延伸:月内多次支付每次不超过800,是不是就不预扣个税?

这个认知是错误的。如果在同一个月内,针对同一个项目所产生的劳务费用,应该合并计算个税。举例说明:甲公司把公司所有的维修工作全都交给张三来做,张三一个月来了5次,每次收800元,如果张三每次单独计算是不用预扣预缴个税的,但是他在同一月内又是同一项目,应该合并计算预扣个税。

此外,居民个人在办理年度综合所得汇算清缴时,劳务报酬所得也应并入年度综合收入所得,并计算清缴相应税款,最终税款多退少补。

05

劳务报酬的开票问题

由于劳务报酬提供者通常以个人的形式出现,不具备直接开票条件。那么支付给个人的费用,是不是不需要取得发票?

个人提供劳务取得报酬,属于增值税的应税范围,支付报酬的企业应该凭发票税前扣除。很多以为个人不能开发票,这是错误的,个人可以去税务局代开发票。

政策依据:根据《中华人民共和国发票管理办法》第十六条规定,需要临时使用发票的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人身份证明,直接向经营地税务机关申请代开发票。依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具发票。税务机关根据发票管理的需要,可以按照国务院税务主管部门的规定委托其他单位代开发票。

例外情况:支付给个人小额零星交易的劳务报酬可以不用发票。

注意:发票虽然是由税务局开具,但是个人所得税的代扣代缴义务仍保留在支付方。也就是说,个人到税务局去代开劳务报酬的发票时,税务机关是不会在代开发票环节征收个人所得税的。相反,根据国家税收法规规定,支付方才是有权利和义务代扣代缴个人所得税的主体。而一旦应扣未扣、应缴未缴,支付方还会遭到税务机关的追缴税款和罚款,所以提醒支付方一定要谨慎行事,做到开票合法合规,最大化避免税费方面的损失。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。