请客户吃饭,入业务招待费?

2022-01-10

来源:个税精灵

阅读数: 36788

摘要:

大家知道吗,入错了业务招待费这一科目也会造成多交税!

相信每个会计人在工作中都接触过业务招待费,尤其是应酬较多的工作总有那么几张餐饮发票走了业务招待费的。但大家知道吗,入错了业务招待费这一科目也会造成多交税!

01

业务招待费、差旅费、餐费,有什么区别

首先得清楚什么是业务招待费。

简单来说就是3点特征:以企业经营为目的、企业与被招待人存在业务关系、合理支出。企业所有者的个人爱好支出费用算不算业务招待费?相信很多人都会说“不算”,因为它跟企业经营没关系啊。

清楚了业务招待费的特征,接下来理清它跟其他费用科目的区别,在业务招待费的范围上,没有官方文件的界定,因此很容易跟其他费用“难舍难分”,其中最易混淆的就是差旅费和餐费,现在针对这三个费用给大家做个区分。

业务招待费与差旅费有什么区别?比如,客户来公司谈项目,产生的住宿费由本公司承担,会计人员可以将这笔费用列入业务招待费;如果是本公司的员工到客户公司去谈项目,产生的住宿费还是由本公司承担,那就得计入差旅费了。业务招待费与差旅费的区别就是,前者是为企业外人员支出的费用,后者是为企业内部人员支出的费用。

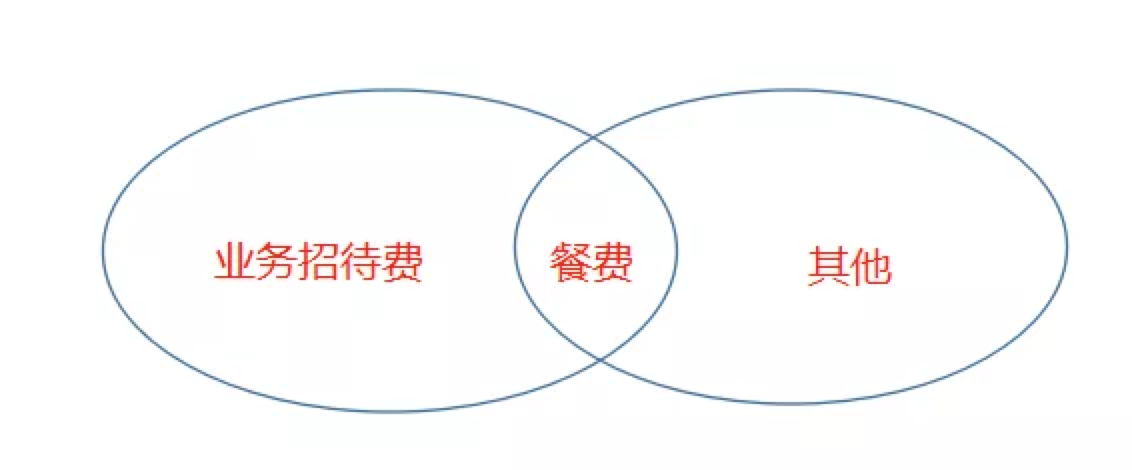

业务招待费与餐费有什么区别?业务招待费包括餐费,餐费也不一定就属于业务招待费,它们的关系如下图:

某员工要出差去广州陪客户,与客户一同登上广州塔,领导说费用自己全承包了吧,于是去广州塔的交通费、广州塔的门票费、结束之后宴请对方的餐费、赠送对方纪念品的杂费等等,都囊括在业务招待费里面。

但是“餐费不一定属于业务招待费”怎么理解呢?最常见的,公司免费提供午餐,这是餐费,但计入职工福利费;员工出差期间要吃饭吧?产生的餐费就得计入差旅费。

业务招待费税前扣除的基数是多少?在国家税务总局发布的企业所得税法实施条例中,有这样一条规定:

只要符合规定的业务招待费支出,在不超过当年营业收入的千分之五的前提下,企业都可以按照发生额的60%进行税前扣除。

02

业务招待费与业务宣传费有哪些区别

一般来讲,外购礼品用于赠送的,应作为业务招待费,但在税务执法实践中如果礼品是纳税人自行生产或经过委托加工对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。

但这一界限相当模糊。如企业赠送的电磁炉上印有公司的标志是否就是宣传企业形象呢?如果送的不是电磁炉而是汽车,且印有公司的标识是否是业务宣传费呢?有人会说汽车的金额太大了,但金额的大小是区分业务招待费的标准吗?金额多大不能作为业务宣传费呢?

这些问题常常困扰实践工作者,也给税务执法人员严格执法带来了困难。区分二者的不同,应以以下几个条件作为区分依据:

依据一:是否对企业的形象、产品有宣传作用。

这是区分二者差异的关键,以上例,将外购的电磁炉送给客户对企业的产品是没有宣传作用的,也没有对企业的形象加以宣传。企业的形象是什么?企业形象是指人们通过企业的各种标志(如产品特点、行销策略、企业文化风格等)而建立起来的对企业的总体印象。送电磁炉就能达到宣传企业形象的目的吗?这显然是站不住脚的。

依据二:赠送的对象是潜在客户还是既有客户。

这是进一步判断两者差异的另一个条件。作为业务宣传费列支的必须是企业潜在的客户而不是既有的客户,如赠送产品说明书、在重要场所悬挂横幅、向路人散发宣传单等,这些都是对潜在客户的一种宣传。如果将外购的货物送给既有客户,这些客户对企业已经有所了解,起不到宣传企业形象的作用,故应作为业务招待费。这种赠送货物的行为是维系客户关系的一种业务手段。

03

注意这些业务招待费的涉税风险

1.错将业务招待费计入其它项目,影响增值税、企业所得税和个人所得税。

例如:某手机公司在维护客户关系时,赠送了一部手机给客户,会计人员没有计入业务招待费,而是计入了业务宣传费。如果当年广告宣传支出太多,超过了扣除数,而业务招待费还在扣除数内,那无形之中就会增加某手机公司的企业所得税和增值税等税负压力。

2.不合规范、与企业生产经营无关的支出也计入了业务招待费。

从上述国家税务总局的文件来看,业务招待费必须是与企业经营的有关的事项支出。老板买了一台空调放在办公室,这不能算是业务招待费,不能税前扣除。

再惨一点,有一项可以入业务招待费的支出,但是发票不合规范,也不能进行税前扣除了。

3.筹建期业务招待费与正常期间业务招待费扣除政策不同。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

根据《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条规定,新税法中开(筹)办费未明确列作长期待摊费用的,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的规定处理,但一经选定,不得改变。

4.未实际发生的费用的不参与扣除。

例如,某手机公司的会计按照当年收入,按标准扣除数计算了300万可扣除的业务招待费,但是实际发生的业务招待费只有250万,那么剩下的50万也不能进行税前扣除。

5.无法证明其真实性的业务招待费不得扣除。

如果纳税人不能提供真实有效的凭证或资料,来证明这项费用确实属于业务招待费,也就不能依法进行税前扣除。

最新政策

更多-

老板用私卡现金发工资被查?2022年起,这样发工资行不通了!

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。

前几天知名女星金婧因为“助理犯错就扣工资,扣五千后就少犯错”的言论令广大打工人愤愤不平,纷纷在网络上声讨她,随后助理声称扣的工资老板已经通过年终奖微信5倍转账给她。 -

浙江17部门联合发文促就业

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。

为做好当前和今后一段时期高校毕业生等青年就业创业工作,浙江省委组织部、省人力社保厅等17部门于近日联合印发了《关于进一步做好高校毕业生等青年就业创业工作的通知》。《通知》明确,浙江将多渠道开发就业岗位。 -

李克强主持召开国务院常务会议 保障灵活就业、部署加力稳岗拓岗的政策举措

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。

我国有2亿多灵活就业人员。灵活就业能有效促进就业,也有利于激发市场活力和社会创造力,要强化保障和服务。